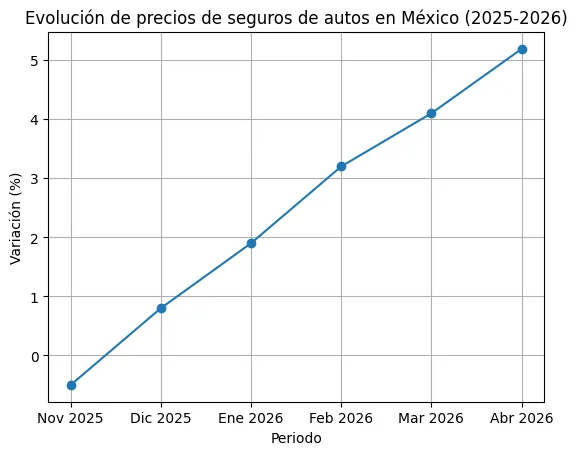

El mercado de seguros de autos en México atraviesa un proceso de ajuste que ya impacta en los precios al consumidor. En la primera quincena de abril de 2026, las pólizas registraron un incremento anual del 5,19%, acumulando diez quincenas consecutivas al alza, según datos del Instituto Nacional de Estadística y Geografía (INEGI).

👉 Te puede interesar: Seguro como decisión estratégica: el cambio que redefine la protección financiera

Además, este fenómeno no responde a una variación puntual, sino a un cambio estructural en el sector asegurador que podría extenderse en los próximos meses.

Reforma fiscal y su impacto en los seguros de autos en México

El punto de inflexión fue la reforma fiscal incluida en el paquete económico 2026, que modificó el tratamiento del Impuesto al Valor Agregado (IVA) para las aseguradoras.

A partir de enero, las compañías dejaron de poder acreditar el IVA en bienes y servicios utilizados para indemnizar siniestros. Como resultado, este impuesto se convirtió en un costo directo dentro de su operación.

Entre los gastos afectados se encuentran:

- reparaciones de vehículos

- servicios médicos

- reposición de bienes

- asistencia vial

Por lo tanto, el cambio impactó directamente en el costo medio de los siniestros, lo que obligó a las aseguradoras a trasladar parte de ese incremento a las primas.

Seguros de autos en México: cómo evolucionaron los precios

El comportamiento reciente muestra una tendencia clara. Luego de un período de bajas hacia finales de 2025, el mercado comenzó a anticipar el impacto de la reforma.

En ese sentido, desde la segunda quincena de noviembre, las aseguradoras iniciaron ajustes progresivos que se consolidaron en 2026. De hecho, el aumento del 5,19% registrado en abril representa uno de los niveles más altos del ciclo reciente.

👉 Te puede interesar: 👉 Evento de seguros en Madrid: Insurance World Challenges reunió al sector y analizó tendencias

Así, este proceso refleja una transición en el modelo de costos del sector, que aún se encuentra en fase de adaptación.

El impacto en los seguros de autos en México y la siniestralidad

El impacto no solo se observa en los precios, sino también en los indicadores financieros de las compañías.

Por ejemplo, firmas como Quálitas reportaron un incremento en el índice de siniestralidad, alcanzando el 62,6% en el primer trimestre de 2026. En este contexto, el aumento está directamente vinculado al cambio en la estructura fiscal.

A su vez, analistas del sector advierten que 2026 podría ser un año de transición, en el que las aseguradoras deberán equilibrar rentabilidad y competitividad.

Qué implica este escenario para los usuarios

El traslado del costo fiscal a las primas representa un nuevo desafío en un mercado donde la penetración del seguro sigue siendo limitada.

Por eso, especialistas recomiendan:

- comparar opciones entre distintas aseguradoras

- revisar coberturas y deducibles

- evaluar la relación costo-beneficio

En consecuencia, el nuevo contexto obliga a los usuarios a tomar decisiones más informadas en un mercado cada vez más dinámico.

Perspectivas para el mercado en 2026

El comportamiento de los precios en los próximos meses dependerá de la capacidad de las aseguradoras para absorber el impacto sin perder participación de mercado.

Además, el índice combinado será una de las variables clave para evaluar la salud financiera del sector durante este período.

Por ahora, todo indica que los seguros de autos en México podrían mantener una tendencia alcista en el corto plazo, al menos mientras el mercado termina de ajustar su estructura de costos.

El aumento en los seguros de autos en México no es un fenómeno aislado. Por el contrario, refleja un cambio estructural que redefine la relación entre regulación, costos y precios en el sector asegurador.

En ese marco, lo que ocurra en este mercado podría anticipar movimientos similares en otros países de la región, donde la presión sobre los costos y la baja penetración del seguro siguen siendo desafíos centrales

")