El seguro de vida en Argentina es una de las herramientas más completas dentro del sistema asegurador. No solo garantiza respaldo económico en caso de fallecimiento, sino que también puede cubrir invalidez, enfermedades graves e incluso funcionar como ahorro. Entender sus tipos y beneficios reales es clave para tomar una buena decisión.

Qué es un seguro de vida y qué cubre

El seguro de vida en Argentina es un contrato mediante el cual una aseguradora paga una suma de dinero a los beneficiarios si ocurre un evento cubierto, generalmente el fallecimiento del asegurado.

Sin embargo, su alcance actual es mucho más amplio.

En la práctica, los seguros modernos incluyen:

- fallecimiento por cualquier causa (enfermedad o accidente)

- invalidez total o permanente

- enfermedades graves como cáncer o infarto

- adelantos por enfermedad terminal

- coberturas complementarias de salud o ingresos

Esto convierte al seguro en una herramienta financiera integral, no solo en una cobertura básica.

Tipos de seguro de vida: cuál conviene según cada perfil

Existen distintos tipos de seguro de vida en Argentina, y cada uno responde a necesidades específicas.

Seguro de vida temporal

Ofrece cobertura por un período determinado (por ejemplo, 10 o 20 años).

Es una opción adecuada para proteger a la familia durante etapas clave, como la crianza de hijos o el pago de deudas.

Seguro de vida entera

Brinda cobertura durante toda la vida del asegurado.

Garantiza el pago del capital asegurado en cualquier momento del fallecimiento.

Seguro de vida con ahorro o inversión

Combina protección con acumulación de capital.

Permite generar ahorro, en algunos casos en moneda fuerte, y funciona como complemento financiero a largo plazo.

Seguro de vida mixto

Funciona en dos escenarios:

- si ocurre el fallecimiento → reciben los beneficiarios

- si el asegurado sobrevive al plazo → recibe el capital

Es una combinación entre protección y ahorro.

Seguro colectivo (laboral)

Es contratado por empresas para sus empleados.

En Argentina existe el Seguro Colectivo de Vida Obligatorio (SCVO), que en 2026 tiene una cobertura aproximada de $2.071.300 por trabajador.

Sin embargo, este monto suele ser limitado como única protección.

Beneficios reales del seguro de vida

El valor del seguro de vida se refleja en su impacto concreto en la vida financiera de las personas.

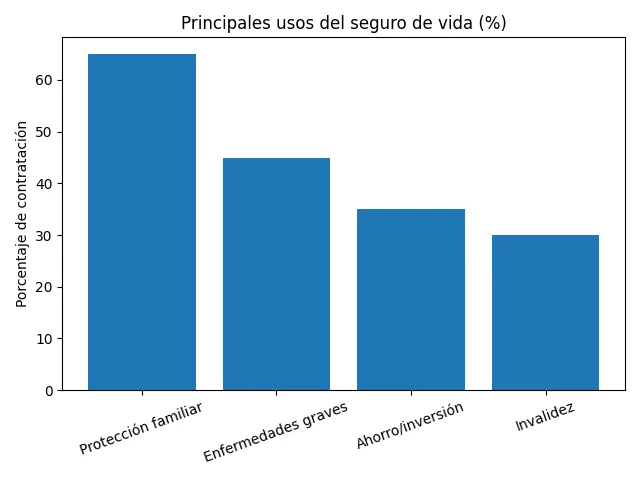

Protección económica familiar

Garantiza estabilidad económica a los beneficiarios ante la pérdida del ingreso principal.

Cobertura ante enfermedades graves

Muchos planes permiten acceder a parte del capital en vida.

Esto resulta clave para afrontar tratamientos médicos costosos.

Ahorro y planificación financiera

Algunas pólizas permiten acumular capital o generar ingresos futuros.

Se utilizan como complemento de jubilación o respaldo económico.

Beneficios fiscales

En Argentina, las primas del seguro de vida pueden deducirse del impuesto a las ganancias, según normativa vigente.

Protección ante invalidez

Si el asegurado no puede continuar trabajando, el seguro ofrece respaldo económico.

Cuándo conviene contratar un seguro de vida

El seguro de vida resulta especialmente útil en los siguientes casos:

- cuando existen personas dependientes económicamente

- si el asegurado es el principal generador de ingresos

- ante deudas como créditos o hipotecas

- en trabajadores independientes sin cobertura laboral

- cuando se busca planificación financiera a largo plazo

En estos escenarios, se trata de una herramienta de protección, no de un gasto.

Qué tener en cuenta antes de contratar

Antes de elegir un seguro de vida en Argentina, es importante analizar:

- monto de cobertura adecuado

- edad y estado de salud

- tipo de seguro (protección o ahorro)

- actualización frente a inflación

- condiciones y exclusiones

Un error frecuente es contratar coberturas que pierden valor con el tiempo.

Te puede interesar

👉 Seguro de auto en Latinoamérica: por qué cada vez más conductores quedan expuestos en 2026

El seguro de vida en Argentina evolucionó hacia una solución financiera integral.

Hoy no solo protege ante el fallecimiento, sino que también cubre riesgos de salud, invalidez y permite planificar el futuro económico.

Elegir correctamente el tipo de seguro es clave para que cumpla su función real.