Latinoamérica: el seguro frente al reto de crecer, proteger y cerrar brechas de protección.

Este artículo está basado en el informe “El mercado asegurador latinoamericano en 2024” elaborado por MAPFRE Economics (Fundación Mapfre, noviembre de 2025) del que os dejo el enlace por si queréis profundizar en los datos de cada país: https://documentacion.fundacionmapfre.org/documentacion/publico/es/media/group/1129069.do

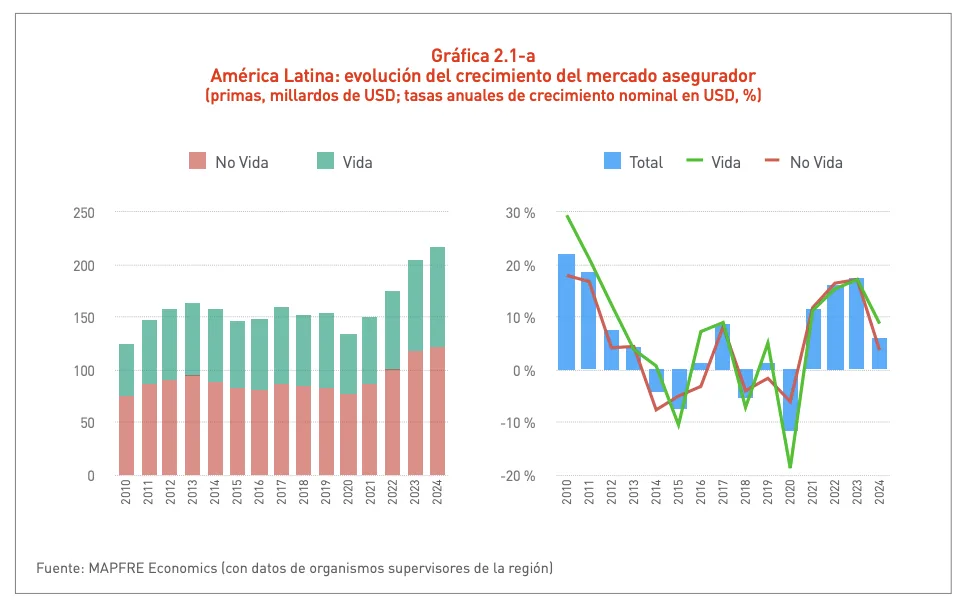

📊 El mercado asegurador latinoamericano creció un 5,8 % en 2024, hasta alcanzar los 215.131 millones de dólares en primas, impulsado por la mejora económica y la recuperación del negocio de Vida .

Son datos del informe de Mapfre Economics, que confirman que la región consolida su peso en el seguro mundial (2,3 % del total global), pero también que sigue enfrentando su mayor desafío: una profunda brecha de protección.

La fotografía general es doble: crecimiento sólido y sostenido, pero aún insuficiente para cubrir el potencial real de la región.

1. Un crecimiento robusto, pero con límites estructurales

En términos reales (descontando inflación), el crecimiento fue del 5,1 %, con un mejor desempeño en los ramos de Vida (16,6 % nominal, 7,5 % real) frente a No Vida (11,9 % nominal, 3,8 % real). Brasil y México concentraron el 60 % de las primas regionales, seguidos de Chile, Colombia y Perú, lo que refleja una estructura altamente concentrada.

Mapfre Economics subraya que, pese al avance, el mercado regional todavía se sitúa por debajo del promedio global en profundización y penetración.

.- Penetración (primas/PIB): 3,2 % frente al 6,9 % mundial.

.- Densidad (primas per cápita): 341 USD, lejos de los más de 4.000 USD en economías avanzadas.

En otras palabras: el seguro en Latinoamérica crece, pero no alcanza a proteger al ritmo de su desarrollo económico.

2. Vida impulsa el mercado, pero aún sin consolidarse

El ramo de Vida representó el 43,5 % del total de primas en 2024, un peso similar al año anterior, pero con fuerte dinamismo en productos de ahorro y previsión. Los mayores crecimientos se registraron en Chile (+27,4 %), Colombia (+19,5 %) y México (+15,3 %), apoyados en la recuperación de los ingresos familiares y los canales digitales.

No obstante, la penetración del seguro de Vida en la región sigue en torno al 1,4 % del PIB, muy por debajo del promedio mundial (3,4 %). El desafío no está solo en vender más, sino en reducir la brecha previsional y fomentar la educación financiera.

Mapfre Economics apunta a que el potencial de Vida está directamente ligado a la formalización laboral y al desarrollo del ahorro a largo plazo, dos retos estructurales en economías de alta volatilidad.

3. No Vida: crecimiento estable, siniestralidad presionada

En los ramos No Vida, el volumen de primas alcanzó los 116.200 millones de USD, con una expansión del 11,9 % nominal. El seguro de Autos, que representa el 34 % de No Vida, creció un 9,5 %, impulsado por el aumento del parque automotor y los ajustes de tarifas ante el repunte de la siniestralidad y los costes de reparación.

En Salud, el crecimiento fue del 12,8 %, reflejando una mayor demanda de coberturas privadas tras la pandemia y un fortalecimiento del aseguramiento colectivo.

Sin embargo, el informe advierte que los márgenes técnicos se mantienen ajustados en varios países por la inflación médica, el coste de repuestos importados y la presión competitiva.

A nivel agregado, la rentabilidad del sector sigue siendo moderada: el ROE medio regional ronda el 9 %, muy inferior al de otras regiones emergentes (Asia Pacífico: 12 %).

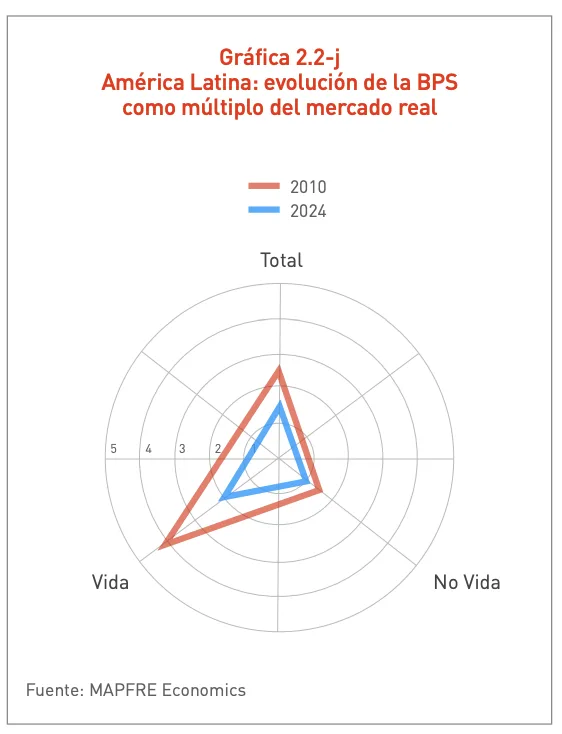

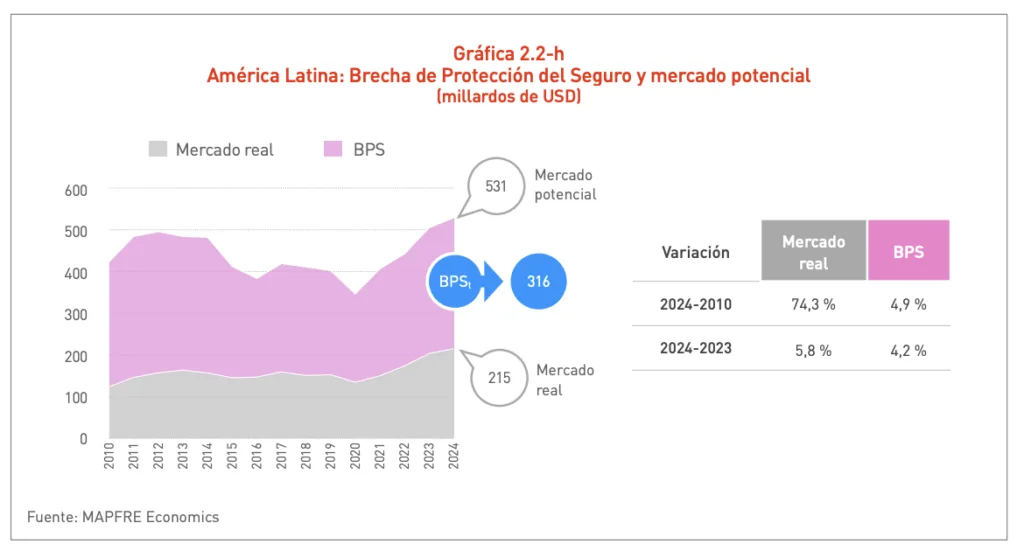

4. Brecha de protección: el verdadero desafío estructural

#BrechadeProtección #InclusiónFinanciera

El concepto clave del informe es la brecha de protección aseguradora, es decir, la diferencia entre las pérdidas económicas por eventos adversos y las indemnizaciones efectivamente cubiertas por seguros.

En Latinoamérica, esa brecha equivale a alrededor del 84 % de las pérdidas totales, según Mapfre Economics. En otras palabras: solo una de cada seis pérdidas económicas está asegurada.

Si se lograra reducir esa brecha al 70 %, el mercado asegurador latinoamericano crecería un 35 % adicional, alcanzando más de 280.000 millones de USD en primas.

Las causas son múltiples:

.- Alta informalidad (hasta el 50 % de la población laboral activa).

.- Bajos niveles de educación financiera.

.- Desconfianza histórica en las instituciones financieras.

.- Escasa penetración en seguros agrícolas, catastróficos y de salud pública.

La brecha de protección no es solo un desafío técnico. Es una brecha social: detrás de cada punto porcentual no cubierto hay familias, empresas y comunidades vulnerables.

🧩 5. Profundidad, penetración y densidad: tres indicadores, un mismo mensaje

Mapfre Economics utiliza tres métricas para medir el desarrollo asegurador:

1️⃣ Penetración (primas/PIB): 3,2 % → sigue estable desde 2018.

2️⃣ Densidad (USD per cápita): 341 $ USD → creció un 9,8 % en 2023, impulsado por la revalorización de monedas locales.

3️⃣ Profundidad (PIB/primas ajustadas a poder adquisitivo): aunque mejora, aún representa menos de la mitad de la media mundial.

América Latina mejora, pero su desarrollo asegurador no acompaña su crecimiento económico. Mientras el PIB regional crece en torno al 2,2 % anual promedio, el seguro lo hace al doble, pero aún no logra integrar nuevos segmentos de población.

El informe alerta de un fenómeno preocupante: el crecimiento asegurador se concentra en sectores de renta media y alta, sin avances claros en inclusión y microseguros.

6. Riesgos climáticos: el nuevo eje de vulnerabilidad regional.

En 2023, América Latina sufrió más de 50 eventos climáticos extremos, con pérdidas económicas superiores a 43.000 millones USD, de los cuales solo el 12 % estaban asegurados.

Los países más expuestos —México, Brasil, Chile y Colombia— están desarrollando programas públicos-privados de cobertura catastrófica, pero aún con una baja capilaridad en los hogares y pymes.

Según Mapfre Economics, la región necesita triplicar su capacidad aseguradora frente a desastres naturales para mantener su estabilidad financiera ante el cambio climático.

Las experiencias recientes —huracanes, lluvias torrenciales, incendios— están acelerando la demanda de seguros paramétricos y agrícolas, aunque su peso en la cartera regional aún no llega al 1 %.

7. Estrategia: del crecimiento al impacto

📌 El estudio destaca cuatro líneas estratégicas clave para la transformación del sector asegurador latinoamericano:

1️⃣ Digitalización inclusiva.

.- Ampliar el uso de canales móviles y microseguros digitales para llegar a zonas rurales y no bancarizadas.

.- Integrar pagos y reclamaciones en tiempo real vía billeteras electrónicas.

2️⃣ Educación y cultura aseguradora.

.- Generar programas públicos-privados de educación financiera.

.- Comunicar el valor del seguro no solo como protección, sino como inversión social.

3️⃣ Innovación regulatoria.

.- Crear marcos más flexibles para microseguros, seguros agrícolas y paramétricos.

.- Simplificar procesos de autorización para productos inclusivos.

4️⃣ Sostenibilidad y resiliencia.

.- Incorporar criterios ESG en inversión y suscripción.

.- Desarrollar coberturas frente al cambio climático y salud global.

Como señala Mapfre Economics, “el seguro no solo mitiga el riesgo: construye resiliencia económica y social”.

8. Conclusión: crecer no basta, hay que proteger mejor

Los datos del informe son claros:

.- 215.131 millones USD en primas (+5,8 %).

.- Penetración del 3,2 % del PIB.

.- Brecha de protección del 84 %.

.- Densidad media: 340 USD per cápita.

El seguro latinoamericano crece, pero todavía no alcanza a cubrir la vulnerabilidad estructural de la región.

La prioridad para los próximos años será traducir crecimiento en inclusión, y rentabilidad en protección social real.

En definitiva:

“Latinoamérica no necesita más seguros, necesita más asegurados.”

Y eso solo ocurrirá si la industria entiende que la brecha de protección no es un número, sino una oportunidad estratégica y humana.